本文分析澳洲储备银行(澳联储,RBA)最近的降息决策,以央行言行不一致让外界对央行信用度的质疑。

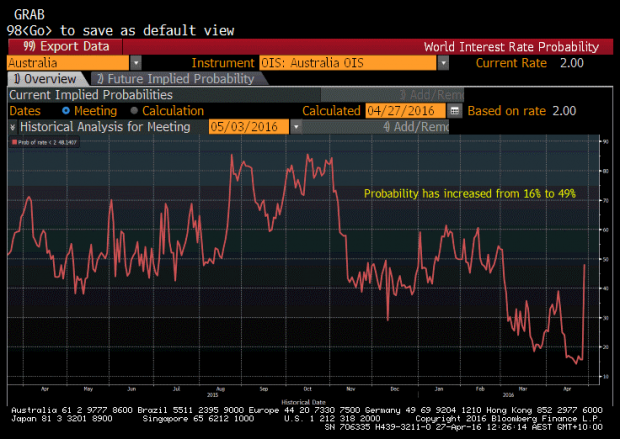

4月27日澳洲统计局(ABS)发布2016年一季度CPI通胀数据(澳洲的CPI是季度数据,不像国内是月度数据),CPI同比增长1.3%,大幅低于预期。当天利率期货预示的降息概率从16%升到49%。

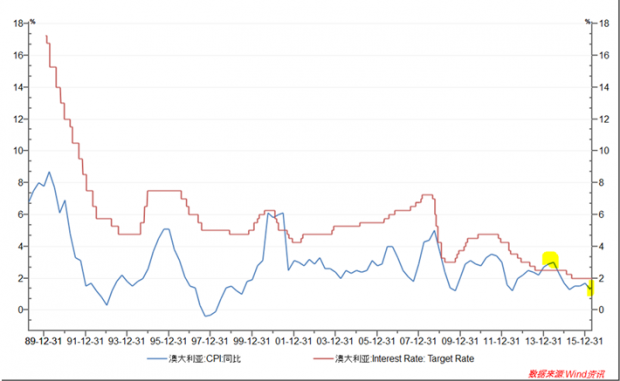

市场对RBA降息概率的预期源于历史上CPI通胀与利率的密切关系。除了几次例外,政策利率决策与 通胀数据(RBA的政策目标是2-3%)有极强的相关性。

澳元对美元汇率在通胀数据发布后从0.7762急剧跌至0.7656,然后继续跌至0.7613,当日跌幅达1.92%。

问题是:这个通胀数据是否足够影响RBA货币委员会的决策?

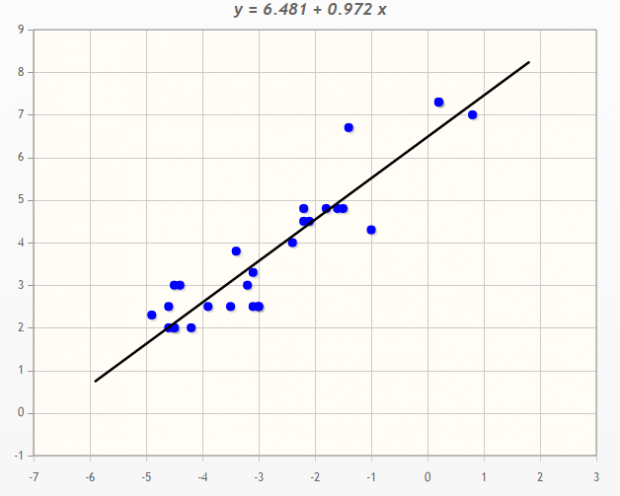

RBA清晰地界定了利率决策的条件:通胀,和就业数据。下图用简单版的Taylor Rule来分析(Mankiw rule认为, cash rate 是CPI通胀数据与失业率之差的线性方程)。横轴X是CPI通胀数据与失业率之差,纵轴Y是cash rate。区间是2006-2016年,其间 Glen Stevens做 RBA的行长(2006年之前的另一任行长任职期间Taylor Rule到不是很明显)。解释能力高达85.3%。

统计软件来源:Math portal

RBA还提到经济增长与汇率对利率的影响。OK,也没有问题。

我们来根据 RBA提供的三个条件来具体分析。首先是通胀。尽管一季度CPI通胀仅有1.3%,但是影响最大的因素是汽车燃料价格同比降10%,其次是水果同比跌11.1%,再就是国际旅行和住宿同比跌2%。所以基本上来讲一季度CPI数据低于预期是临时性因素/季节性因素/汇率因素,这不能形成趋势(而且就趋势而言,汽车燃料价格已经比一季度上涨了)。

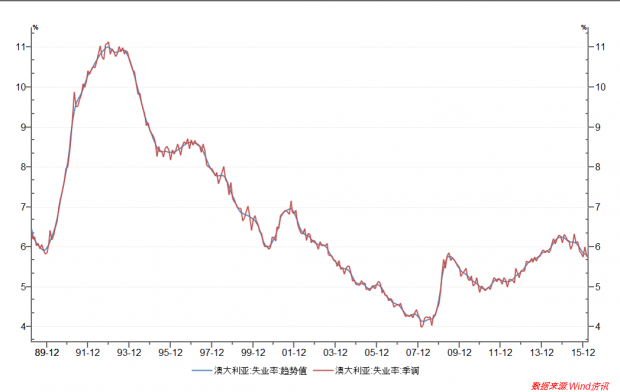

然后我们看失业率。3月份澳洲的失业率是5.7%,趋势值也在下降。尽管有各种声音认为这个数据有各种瑕疵,但是似乎也没有更好的替代指标。相对而言,用现有的失业率数据来衡量就业情况还是可以接受的。

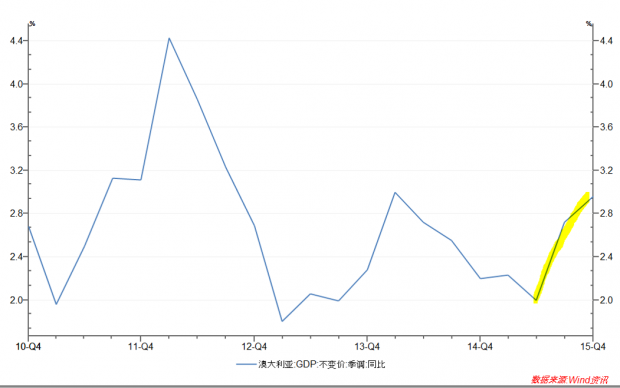

最后我们来看看经济增长。2015年四季度经济产出同比增长3%,创近两年来的新高,而且趋势值也是上升的。这个数据虽然低于历史平均值,但好于绝大多数发达经济体。总之,经济增长还是比较强劲。

总之,综上所述,根据RBA自己制定的标准,RBA调整利率的理由并不时很充分。

但实际情况是RBA还是降息了。5月3日,RBA宣布降息25个基点,cash rate利率降至1.75%,为历史最低。S&P/ASX 200在半个小时之内涨了1.3%,澳元对美元汇率直线下跌。会后RBA给出的理由如下“Inflation has been quite low for some time and recent data were unexpectedly low. While the quarterly data contain some temporary factors, these results, together with ongoing very subdued growth in labour costs and very low cost pressures elsewhere in the world, point to a lower outlook for inflation than previously forecast”.

首先,它承认一季度的低通胀是临时性因素。在这点上我们观点一致。

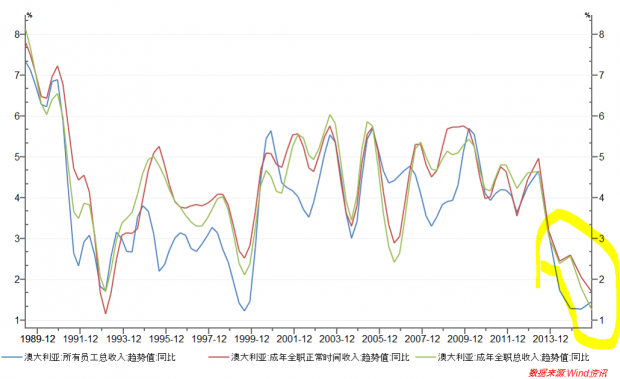

其次它认为劳工成本增长缓。这是事实(下图),但是工资增长还是与CPI(澳洲很多行业的工资增长与CPI挂钩)和经济增长相关,说工资增长缓慢还是说CPI通胀缓慢,说经济增长低于历史平均值。把它单独拿出来说有什么意思呢?

第三它说全球都经历低通胀。这也是事实,无论是发达国家还是新兴市场,这都是事实。可问题是这与澳洲何干?如果它们能够传到澳洲来,那么是有关系的。根据一季度数据,能够传导过来的主要是能源价格,这是临时性因素不是永久的。

总之, RBA降息的决定实在不是理由很充分(当然,应不应该做是一回事,它后面会如何做又是另外一回事。根据RBA的理解,RBA对澳洲2016年的通胀预期已经跌到1-2%,预计RBA后面会继续降息,澳元跌到0.7以下甚至更低变得更加可能)。

5月10日Australian Financial Review登了一则消息,说RBA的前行长Bernie Fraser公开批评了这次降息。一般来讲,“批评后任行长的工作是非同寻常的事情”。

美联储最近一段时间的加息决策也传递了mixed message,让市场比较困惑。它还关注通胀吗?还是更加关注金融市场的波动性?还是股价?最近San Francisco Federal Reserve President John Williams说the biggest systemic financial risk currently is the possibility that "broad sets of assets are going to see big movements downward"。这就更加让人困惑了,除了波动性之外,美联储也开始关注指数?

本文不是判断央行决策的正确与否,而是看它们信用度的受损,即所说和所做的不一致。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}