文/刘振华 博士

最近有一些话题,中国与津巴布韦签署了一份总额高达7亿美元的贷款协议(2月11日),中国增持欧元区政府债券(3月24日),葡萄牙主权信用被降级(3月25日)。前几天写了篇文章《日本政府破产概率大增》,今天接着谈这个话题。

首先,有读者对政府破产这个概念不是很懂,也难怪,我以前也不懂,我们在中国的生活经历会怀疑,政府怎么会破产呢?所谓政府破产(Sovereign default)更主要指政府债务重组。当一个主权国家的政府无力偿还(对外)债务或者国债时,它当然可以耍无赖说不还了,但会有很严重的后果,比如海外资产被没收、没有机构再提供借款等,因此这些政府更倾向于债务重组,与债权方协商减少本金或者利息。

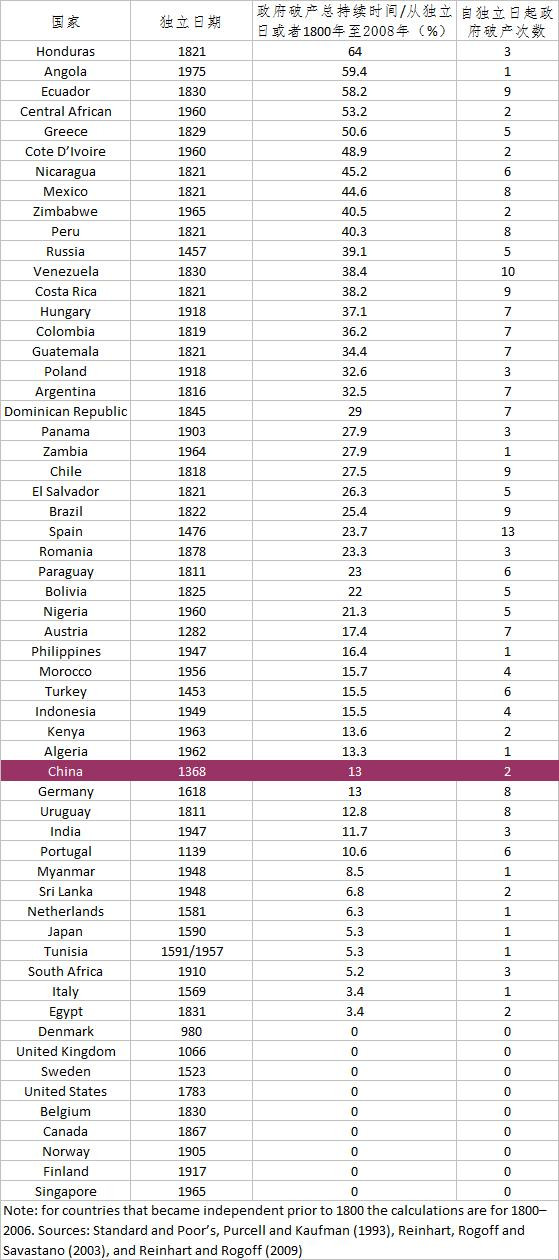

下图是自1300年以来世界范围内的政府破产情况,左排第三栏数据为自独立日或者1800年起(取较近期的数据)至2008年,一个政府破产总时间所占比例,最右边一栏是自独立日以来的破产次数。这里谈的是政府对外部债务的违约(政府可以通过通货膨胀来解决内部债务问题)。

首先,有的国家自独立日起就没有破产过,比如美国、英国(United Kingdom,不是 England)丹麦、瑞典、挪威、芬兰,说明政府经济管理水平比较高。

其次,有的国家的政府破产是个常项。比如希腊,自从1829年独立以来政府已经破产了5次,自1829年以来有50.6%的时间政府处于破产状态。西班牙自1476年以来有13次政府破产,自1800年以来有23.7%的时间政府处于破产状态。所以,欧洲主权债务危机并不是什么新鲜事,他们在历史上经常发生。

还有一个国家,津巴布韦(Zimbabwe),自从1965年独立以来该国政府已经破产过2次,有40.5%的时间里其政府处于破产状态,即因为不能偿还到期对外债务,忙于和债权方协商减少债务本金或者利息。

中国自1368年以来只有两次政府破产(外债重组),一次在1921年,另一次在1939年,当时的主要特点是:没有一个强有力的、统一的、中央集权的政府,因此当时中国政府对经济的控制比较弱(包括汇率、劳力、和资本等),政府为筹集外汇而促进商品出口的力度有限。

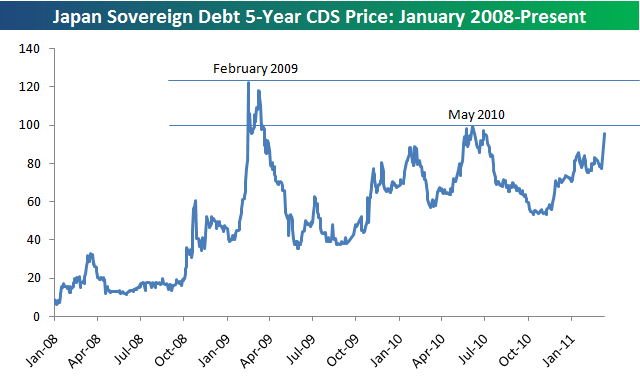

我在上篇文章中提到因大地震而导致日本债务危机的可能,下图是自2008年-今天,日本主权债务信用互换(Credit Default Swap, CDS)的价格(可以理解为日本政府破产的概率)。

日本主权债务危机最严重的时期是2009年2月份,当时CDS价格是120个基点(即1.2%),当时因金融危机日本经济萎缩非常严重。2011年3月11日日本大地震,全球金融市场开始担心日本政府的债务问题,CDS价格在3月17日升至115点,仅次于2009年2月份,但在核电站危机得到控制后CDS价格大幅降至3月22日的100点。任何政府破产的概率都永远存在,金融市场(产品)的功能之一就是对风险(不确定性的未来)定价,所以永远不要说“不可能”。(2011年3月26日星期六。作者电邮: zhenhua.liu1@)

Reference:

Reinhart, Carmen M. and Kenneth S. Rogoff, (2009) “This Time is Different: Eight Centuries of Financial Crises” Princeton University Press

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}