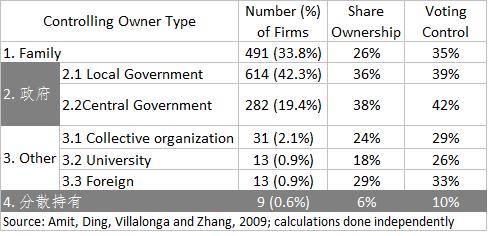

先讨论公司治理(Corporate Governance),公司治理一个主要方面是股权结构。下图是截至2008年12月31日,中国沪深股市1453家上市企业的控股股东类型,以及所占股权和控制权比例。

中国上市公司总数的61.7%为政府控股,平均持股比例为36%(地方政府持股)和38%(中央政府持股),控股权平均为39%和42%。另外,家族、集体、大学、外资也有部分控股。只有9家公司,占上市公司总数的0.6%,为分散持股。绝大多数中国上市公司有控股股东。

在股份上占据控制地位后,在董事会组成上更体现“控制”的特征。中国上市公司董事会规模平均为9.22人,美国为9.39人,二者差别不大,但在具体组成上有重大差异。中国的董事会中管理层占34%,美国为22%;中国的董事会中大股东代表占53%,美国为5%;中国的董事会中独立董事代表占18%,美国为超过50%(Source: Fan etc, 2007)。

我们可以简单得出结论:中国公司治理的核心是控制。这种以控制为基础的公司治理不利于约束管理层和控股股东,同时,控股股东还利用其控股地位剥削小股东。

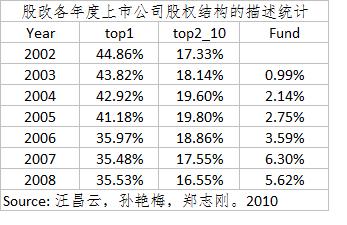

股权分置后,这种情况有没有改变呢?从下图可以看出,答案是否定的。

2005年股改当年,大股东持股比例有大幅下降,从当年的41.2%下降到2006年的36%,但随后大股东减持比例逐渐下降,2007年降至最低的35.48%,2008年反而微升至35.53%,可以解读为:大股东认为该比例的持股足以保持对公司的控制。另外,基金作为机构投资者持股比例在股改后有大幅上升(这是好现象),在2007年达到最高水平6.3%,但在2008年又有所下降。

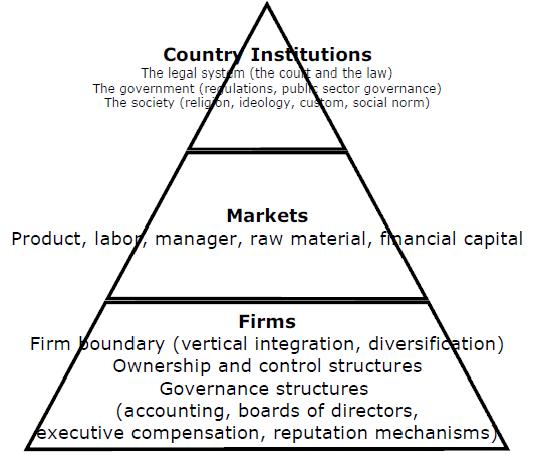

中国公司治理为什么会形成这种情况呢?其实,公司治理只是处于治理领域(Governance)很低的层次,在它上面还有市场(劳动力、资本、土地)和国家制度,它们的具体关系见下图(Source: Fan, 2010)。

(2011年5月6日星期五。作者电邮: zhenhua.liu1@)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}