企业的多元化是指公司以某种方式扩大公司的业务,是一种市场策略。包括:或者在该公司目前已有的产品和服务上增加新的产品和服务,称之为“相关多元化”;或者进入公司完全未知的产品和服务市场,称之为“非相关多元化”。相关多元化可以导致协同效应,非相关多元化缺乏这些协同作用,但往往会降低现金流的波动。但多元化也可能失去对核心业务的承诺,另外,建立新的机构和设备也会带来风险,另外还有品牌声誉。

企业多元化的动机包括三个方面:增长(扩大规模)、提高盈利能力,和降低风险。企业多元化经营历史悠久,但直到1950年代后才开始变得流行,在1970年代达到高潮,当时企业集团(Conglomerate)成为时尚。但1980年代后多元化风潮慢慢平静,企业慢慢转向专注于核心竞争力。主要原因是多元化让公司业务变得更加复杂和不透明,金融经济学家和商界领袖开始怀疑多元化会对股东价值造成损害。

来自多学术界的实证研究也表明,相比于单一业务公司,多元化业务会让公司价值打折扣(Lang and Stulz, 1994; Berger and Ofek, 1995等)。这些发现让研究人员相信,企业多元化经营会破坏企业价值,企业集团是低效的。在香港证券市场有大量家族控制的多元化企业集团,分析师可能会在正常的估值外采用指扣系数。

然而,在过去十年中,研究人员质疑多元化与公司价值之间的因果关系,并怀疑所谓的多元化折扣是否因为以下原因:样本选择偏差;内生性;数据库Compustat的偏差。以前的研究认为单一化公司是一个评估多元化公司的基准。其中隐含的假设是多元化公司和单一化公司面临着同样的投资机会/能力。但是,这个假设可能存在问题。比如,Maksimovic and Phillips(2008)研究表明,多元化公司和单一化公司有着不同的投资类型和不同的总投资水平。另外,企业多元化经营的选择是基于公司掌握信息的基础上精心选择的结果,不是随机的。如果在估计过程中假设多元化经营的状态为外生变量,可能会产生错误的结果。CampaandKedia(2002),Villalonga(2004) 使用不同的计量经济学技术,如固定效应估计,利用工具变量的联立方程估计,赫克曼的两阶段方法和倾向得分,以控制内生性的多样化决定。他们的结果表明,多样化并不会降低企业价值。另外,实证研究的业务单元数据大多来自数据库Compustat,而其对业务单元的划分存在瑕疵。

最近的文献研究发现,公司不同,公司所处的行业不同,以及企业所处的经济环境不同,都会让多元化经营对企业价值有不同影响。Santalo and Becerra (2008)认为,多元化的效果在不同的行业是异构的,也就是说,在某些行业多元化的企业可能会有估值折让,但在另一些行业存在估值溢价。他们发现,多元化折价只出现在这些行业有大量的专业化公司(或当他们有一个可观的市场份额),而在只有很少几个专业化公司的行业(或当他们有一个很小的市场份额)里会出现多元化溢价。这背后的解释是:在软信息[1]相对重要的行业,企业集团较单一化公司会享有优势。他们的研究成果对不同的计量工具选择、行业定义和行业特征均有效。最还有几项研究考察了商业周期对多元化价值的影响,并得出结论,当外部资本市场相对低效和企业集团各业务单元均财务紧张时,企业的多元化经营会变得更有效率(Dimitrov and Tice, 2006; Yan, Yang and Jiao, 2010; Hovakimian, 2011)。在这种情况下,外部资金供给将被严格限制,尤其是遭遇经济衰退和外生性(行业)冲击时,多元化公司会受益于内部资本市场。Kuppuswamy and Villalonga (2010) 发现,在金融危机期间的2007年至2009年间,多元化公司的相对价值增加显著。这些研究结果表明,金融约束和资本市场的状态在确定多元化对公司价值影响方面发挥关键作用,多元化折价或溢价应该是一个动态的变化。

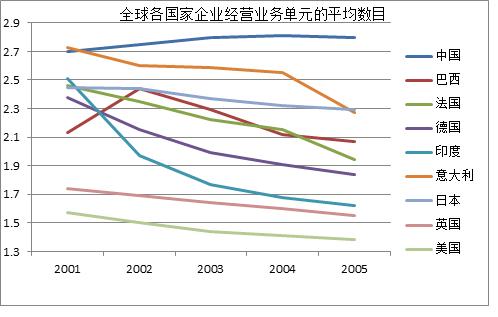

中国企业多元化的情况则显示出与国际经验一致和不一样的地方。如前所述,多元化经营的潮流在1980年后已慢慢平静,比如美国在1980年时有40.5%的企业进行多元化经营,到1986年时这一数据将到37.5%,1992年时将到21.5%,1997年时进一步将到16.7%(来源: Körkkö and Johnsson, 2011)。到21世纪后,全球各经济体企业多元化的水平在稳定下降,但中国除外,见下图(来源: Fan, Huang, Oberholzer-Gee, Smith and Zhao, 2007)。

在2001-2005年期间,巴西企业平均经营的业务数目从2.13降到2.07(2002年后直线下降),法国企业平均经营的业务数目从2.46直线降到1.94,德国企业平均经营的业务数目从2.38直线降到1.84,印度企业平均经营的业务数目从2.51 直线降到1.62,意大利企业平均经营的业务数目从2.73 直线降到2.27,日本企业平均经营的业务数目从2.45稳步降到2.29,英国企业平均经营的业务数目从1.74稳步降到1.55,美国企业平均经营的业务数目从1.57稳步降到1.38,中国企业平均经营的业务数目却从2.7升到2.8。中国的例外体现在两个方面:第一,中国企业的多元化经营程度是世界上最高的(唯一的例外是2001年时略低于意大利企业);第二,中国企业是世界各国企业中唯一的多元化经营程度上升的。

中国企业多元化经营的动机何在?Li and Rwegasira (2010)发现,中国企业多元化经营主要是为了应对有限制的外部资本市场而采取的融资解决方案。和基于西方市场的研究结果不同,他们发现,如果企业是为建设内部资本市场(描述变量为各业务单元之间的交叉补贴)而进行多元化经营,企业的多元化程度与企业的财务表现存在显著的正相关。在中国,虽然在20世纪80年代以来的经济和体制改革非常迅速,银行、股市、保险业,和资产管理业增长速度也非常快,但仍然不能达到经济发展所需的水平。特别是由于体制上的原因,外部资本市场的运作存在很大的缺陷。虽然银行系统和股票市场在企业融资中发挥核心作用,他们资源分配却有针对性的歧视。据2012年7月6日的一份报纸的报道,银行贷款民企利率高出国企利率近50%[2]。聂辉华,江艇(2012)发现,由于金融管制下的信贷所有制歧视,导致低效率的国有和集体企业获得了更多的银行贷款,而高效率的民营企业获得了更少的银行贷款。在股票市场中,主要关注公司与政府的关系,政府“战略支持”的国有企业会得到优待,因此私人上市公司数量远远低于政府所有上市公司数量(二者的比例大约为1:2,但私人部门占城镇就业的比例为75%,占GDP的比例约为50%)。为了应对这些资本市场的限制,企业的选择是进军不同的业务,扩大规模,建立内部资本市场(不同业务单元之间的交叉补贴)。中国企业多元化程度居最高,且在持续上升,从另一方面也反映了中国资本市场的功能不健全。

中国企业的一个独特现象是不同所有制成分与企业多元化经营的关系。在中国,国有企业和非国有企业成为最重要区别之一。Li, He, Lan, Yiu (2011) 则发现,政府关系的好坏和企业多元化经营有密切相关。这背后的逻辑是:中国的资源大都由政府控制,包括土地、资本和汇率、市场准入等,而企业要进军不同的业务需要资源,这些资源的获得与否很大程度上取决于政府的批准,而后者则取决于政府关系。Fan etc. (2007) 研究发现,中国的国有企业比非国有企业更可能进行多元化经营。Fan, Huang,Oberholzer-Gee, Zhao(2008) 研究发现,如果公司的CEO曾经是政府官员,则该公司更有可能进军多个行业;有政府关系的公司更容易获得融资优惠(如前述,中国资本市场的计划和歧视性),因此也更可能进入资本密集型行业。另一方面,政府关系也并不是没有代价,比如政府可能要求企业进行劳动密集型行业,以便解决地方的就业问题。如果这些进入的行业存在结构性的低盈利性,则政府关系可能会恶化公司的业绩。国有企业具有较强的政治关系,也更有可能进入低增长,低利润,非相关行业,国企的领导人进而建立自己的企业帝国(corporate empire)。这些战略决策最终导致企业经营绩效不佳。中国的民营企业如果有政府关系也会积极进行多元化经营,然而它们的多元化业绩表现却远好于国有企业的多元化。

参考文献(个别格式不是很统一,凑合着看吧…):

- 聂辉华,江艇(2012)”信贷歧视下的投资结构扭曲与资本错配结果” ,工作论文

- Berger, P. G. and Ofek, E. (1995). “Diversification’s effect on firm value”. Journal of Financial Economics, 37(1):39 – 65.

- Campa, J. M. and Kedia, S. (2002). “Explaining the diversification discount”. Journal of Finance, 57(4):1731 – 1762.

- Dimitrov,V.andTice,S.(2006). “Corporatediversification andcreditconstraints: Realeffects acrossthebusinesscycle”.Review ofFinancial Studies, 19(4):1465–1498.

- Erdorf, Stefan, Hartmann-Wendels, Thomas, Heinrichs, Nicolas and Matz, Michael, (2012) “Corporate Diversification and Firm Value: A Survey of Recent Literature”(January 10). Available at SSRN:

- Fan, Joseph P. H., Huang, Jun, Oberholzer-Gee, Felix, Smith, Troy D. and Zhao, Mengxin, (2007) “Diversification of Chinese Companies - An International Comparison” (August). Strategy Unit Working Paper No. 08-007. Available at SSRN:http:// or

- Fan, Joseph P.H.; Huang, Jun; Oberholzer-Gee,Felix; Zhao, Mengxin(2008) “Corporate Diversification in China: Causes andConsequences”, working paper

- Körkkö, Anton, Sandra Johnsson, (2011) “Corporate diversification, A project in financial risk” Nov

- Hovakimian, G. (2011). “Financial constraints and investment efficiency: Internal capital allocation across the business cycle”. Journal of Financial Intermediation, 20(2):264 – 283.

- Kuppuswamy,V.andVillalonga,B.(2010). “Doesdiversification create valueinthepresenceof externalfinancingconstraints?Evidencefromthe2007-2009financialcrises”.Working Paper, HarvardBusinessSchoolFinance.

- Lang,L.H.andStulz,R.M.(1994).“Tobin’sq,corporate diversification, andfirmperformance”.Journal ofPoliticalEconomy, 102(6):1248–1280.

- Li, Weiwen & Ai He & Hailin Lan & Daphne Yiu, (2012) “Political connections and corporate diversification in emerging economies: Evidence from China”, AsiaPacific Journal of Management September

- Li, XIAORONGand Kami Rwegasira (2010) “Diversification and the Internal Capital Market Building Motive in China” Journal of Transnational Management, 15:103–116

- Maksimovic, V.and Phillips, G.(2008). “The industry life cycle,acquisitions and investment: Doesfirmorganizationmatter?” Journal ofFinance, 63(2):673–708.

- Peng, M. W., & Luo, Y. (2000). “Managerial ties and firm performance in a transition economy: The nature of a micro-macro link”. Academy of Management Journal, 43: 486–501

- Petersen, Mitchell A (2004) “Information: Hard and Soft”, Kellogg School of Management Northwestern University and NBER, Jul , working paper

- Santalo,J.and Becerra, M.(2008). “Competitionfromspecializedfirmsand thediversification-performance linkage”. Journal ofFinance, 63(2):851–883.

- Villalonga, B. (2004). “Doesdiversification cause the‘diversification discount’?”FinancialManagement,33(2):5–27.

- Yan, A.,Yang,Z.,andJiao,J.(2010).“Conglomerateinvestmentunder various capitalmarket conditions”. Journal ofBanking andFinance, 34(1):103–115.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}