据报道,江苏省在5月份成立第一家地方资产管理公司,其背景在于银监会高层认为不良贷款反弹明显。之前,也有外资的资产管理公司针对中国业务募集资金,希望在在中国新一轮的不良资产业务中淘得宝藏。比如海岸投资(Shoreline Capital Management)在2012年年底针对中国的不良债务募集资金3亿美元。其他还有DAC Management,在纽约证券交易所上市的资产管理公司Fortress 投资集团也试图进入中国市场。

有大量实证文献研究宏观经济状况与资产质量之间的关系。基本的结论是经济增长与资产质量正相关。比如,2013年欧洲央行对过去10年期间75个国家的数据进行研究,结果发现,尽管经济增长并不能全部解释不良贷款活动,但经济增长指标却是最主要的推动因素。另外,一般来讲,经济增长的下滑与不良贷款的数量/比例有一个滞后的关系,时间差大约是几个季度。

中国自2000年起的GDP增长率已经持续超过8%。其中在2007年之前的真实经济增长率从单位数持续加快至两位数,至2007年达到顶峰11.9%。之后2008-2010年也维持增速加快的状态,从9%加快至10.3%,但2011年增速开始下滑,当年经济产出增速降至9.2%,2012年更进一步降至7.8%,2013年第一季度进一步降到7.7%。

与中国经济过去10年的高增长相对应,中国商业银行的不良贷款率也持续下降。2003年中国商业银行的不良贷款率为大约20%,其后直线下降,2012年的数据仅为不到1%。

更具体来讲,中国商业银行不良贷款率的下降是基于以下几个因素:不良贷款从银行的资产负债表剥离至资产管理公司;银行贷款基数的增加。比如,2004年第一季度中国银行业总资产仅为不到29万元人民币,到2012年年末已经涨到大约134万亿元人民币,增长3.6倍。第三,由于影子银行的存在,银行资产负债表并不能完全反映贷款质量的情况。第四,商业银行的大规模首次公开上市筹集资本,包括中国建设银行2005年筹集170亿美元,中国银行2006年筹资130亿美元,工商银行2006年筹资220亿美元,中国农业银行业2010年筹资220亿美元。

与不良贷款率下降相伴随的是中国银行业整体指标和经营绩效的提升。比如,2003年,整个银行业资产的47.5%满足资本充足比率,到2008年时这一比率已经提升到99.9%。截至2012年第四季度,商业银行已经取得整体资本充足比率13.25%%,核心资本充足比率为10.62%。商业银行坏账拨备覆盖率也已经从2003年底的不到20%提升到2012年第四季度的295%。另外,中国银行业的整体盈利也有大幅改善,中国的银行成为世界上最盈利的银行,资产回报率也有大幅提高。

在过去的十多年里,经济快速增长和银行业经营大幅改善成为常态,但2008年的金融危机以及中国政府所采取的对策却成为另一个重要因素。在2008年-2011年期间,及其宽松的信贷条件或可造成大量新的不良贷款。比如2008年人民币贷款为4.9万亿,同比增长18.9%,2009年人民币贷款为9.6万亿,同比增长31.7%,2010年人民币贷款为8万亿,同比增长19.9%,2011年人民币贷款为7.5万亿,同比增长15.8%。在这四年期间人民币贷款合计为大约30万亿。即便巨额数字有其合理性,资产质量却备受关注。

比如,大量贷款流入由地方政府设立的城市开发投资工具。这些工具资金的80%来自银行贷款。城投贷款余额中超过一半用于期限超过5年的长期项目。如何偿还引人关注。比如,在2010年到期的高速公路贷款中有54.6%为借新换旧。

2012年中国经济增长下滑引发外界对中国债务危机可能性的猜测,但随后的稳增长政策却导致不良贷款形成时间延后。

2013年投资者和中国市场观察者重新燃起对中国债务的担忧。有学者提出借鉴当年资产管理公司(AMC)的模式把坏账置换出银行。因银行产生坏账而讨论如何处置也合情合理,在讨论具体方案时我们不妨看看不远的历史上的中国银行业重组,包括处理坏账。

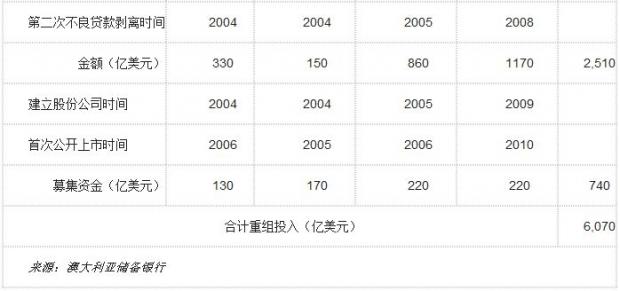

下表描述的是过去十年期间为重组四大银行而投入的资本。

1998年,中国政府通过向四大银行发行债券的方式向银行注资达330亿美元。1999年,四大资产管理公司成立。1999-2000年期间,四大资产管理公司向银行发行低收益债券,然后用筹集的资金以帐面价值向四大银行购买不良资产合计达1680亿美元。另外,四大银行均在2005年以后选择在上海和香港出售大约15-25%的股份来募集资本,农业银行和工商银行的首次公开上市均属于当时世界最大行列。四大银行合计从资本市场募集资本达740亿美元。中国四大银行重组的投入合计达6070亿美元。这笔支出并不能简单地看作是重组的成本,但毋庸置疑,该轮重组花费巨大。

这些四大“资产管理公司”,即信达资产管理公司、东方资产管理公司、华融资产管理公司、和长城资产管理公司,受到更多的关注。它们的使命是最大程度的回收资产价值,但事实证明该使命非常艰巨。截至2006年底,整体的资产价值回收率是21%,仅为韩国和马来西亚回收率的一半,也低于印度尼西亚的不良资产回收率。当初设置四大资产管理公司的初衷是借鉴美国整理信托公司(Resolution Trust Corporation)的经验,但中美的不同在于:美国有成熟的资产证券化市场;美国私人部门对于不良资产处置有经验和人才积累。中国的情况则有较多欠缺。

可以预期资产管理公司在处置银行业未来的不良资产时仍将发挥作用,在监管和法律框架上予以改革也固然可以改善资产管理公司处置不良资产的效率,但能否从根本上解决产生不良资产的环境却令人生疑。

中国银行业的监管部门在过去的十多年间成就颇多,但并没有阻止大量新的不良贷款的产生。尽管有研究表明,监管本身并不能降低银行对信贷风险的敞口,最有效的方式是法制和透明,但该题目并无定论。在金融危机之后全球业界对监管的作用却有反思,包括有观点认为目前的加强监管的措施实质上是反生产力的。

胡均立2004年的一篇论文并无引起广泛的关注,但其对国有股权在台湾银行业坏账中的作用的研究却大大相关于中国的情况。他用台湾银行业1996-1999年期间的数据做样本,结果表明,随着国有股权在台湾银行业的上升,不良贷款率先是下降,但随后上升。其理论依据是因国有股权而产生政府干预,因政府干预而产生不良贷款。Walter 和Werlang研究巴西和阿根廷的国有银行股权与不良贷款率的关系,也得出类似的结论。

2003年中国人民银行的一份调研表明,30%的不良贷款由政府干预造成,另有30%的不良贷款来自对国有企业的政策贷款,仅有20%的不良贷款来自银行的经营不善。2008-2011年期间的天量贷款也似乎表明政府干预仍然起着重要的作用。

另有数据也表明所有权的性质与不良贷款率相关。银监会2005年-2012年的数据表明,外资银行的不良贷款率远远低于国有商业银行。比如,2005年,国有商业银行的不良贷款率为10.5%,同期外资银行的不良贷款率仅为1.1%。2012年第四季度,两者的数据分别为0.99%和0.52%。

(已经发表于2013年6月18日的《东方早报.上海经济评论》,有删改)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}