(本文完成于2014年11月16日。2014年11月21日,人行宣布降息,但降息后的实际存款利率并没有变化,贷款利率将基本上按照市场利率,或也并无变化,因此央行的降息决定并没有反驳本文的观点。相反,降息后人行研究局首席经济学家马俊说降息的原因在于真实利率偏高,印证了本文的逻辑)

中国2014年三季度经济增长率为金融危机以来新低,同时社会融资成本居高不下,价格指数继续走低,市场上出现各种降息的声音。本文对减息的逻辑及近期减息的可能性进行了分析。

本文的创新包括:第一,从真实贷款利率的角度分析了历史上中国人民银行(以下简称人行)利率调整的逻辑。在2010年3月-2012年9月这段时间里,真实贷款利率在逐渐上升,与此同时,人行也逐渐启动了(存款)利率调整周期,包括三次加息和两次减息。根据该利率调整周期呈现的特点,2014年三季度的数据幷不支持近期会减息的决策。第二,从信贷资产定价的角度分析名义贷款利率的走势以及如何降低贷款利率。名义贷款利率与无风险利率、信贷风险溢价、银行负债成本相关。人行的流动性管理有助于无风险收益率下降;人行通过定向降息转移商业银行信贷资产风险溢价;人行通过PSL(抵押补充贷款)和MLF(中期借贷便利)来降低银行负债成本。人行的“微调”措施在很大程度上抑制了名义贷款利率的上升,或至少减少了利率上升的幅度 。

未来投资需求上升可为未来PPI 回升带来支撑。如果真实贷款利率定义为名义贷款利率与PPI之差,三季度真实贷款利率尽管高于二季度,但低于一季度,真实贷款利率会继续上行的论调幷无充分证据。该分析幷不支持“人行会近期减息” 的猜测。

政府对“中国经济潜在增长率在下滑”的逐步接受,以及人行更多强调宏观调控的灵活性而非可预见性,这都会降低对减息论的支持。

1, 人行利率调整的逻辑

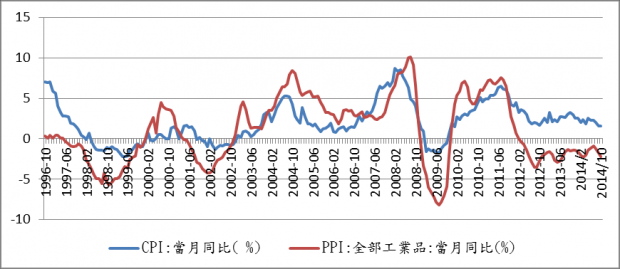

真实利率定义为贷款加权利率与工业生产者出厂价格指数(PPI)的差值。之所以选用PPI而不是消费物价指数(CPI),原因如下:一般来讲,假设PPI变动的方向和幅度可以预测CPI有相同的变动方向和幅度,但有时二者幷不相同,原因在于二者不同的定义。PPI主要用于衡量产出的真实增长,而CPI则主要通过调整收入和支出项目来测量生活成本的变化。具体到中国的情况,在过去18年期间,CPI与PPI变动的方向大致相同(见下图1),但变动的幅度则有很大的不同。截至2014年10月份,PPI与CPI差值为负已经持续37个月。另外考虑到截至9月末住户贷款仅占全部人民币贷款余额的22%[1] ,本文所讨论的真实利率主要是针对生产者而言,故价格指数选择PPI而非CPI。 图1,中国月度CPI与PPI

数据来源: CEIC

自1990年至今,人行共有32次存款利率调整和34次贷款利率调整,其中29次是存贷款利率同时调整。另外,在2002-2012十年期间有22次利率调整,其中仅有5次非对称调整,即存贷款利率调整幅度不一致。考虑到2013年7月20日起中国已经全面放开金融机构贷款利率管制,本文所讨论的降息定义为调低存款利率。

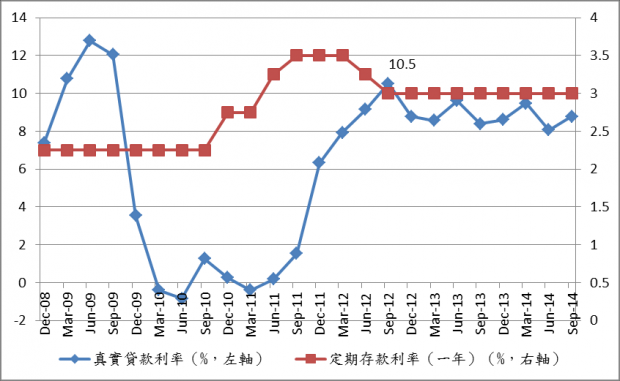

下图2是中国名义与真实贷款利率水平与一年期定期存款利率的关系图。

图2,中国真实贷款利率水平、存款利率

数据来源: CEIC

2009年6月份的真实贷款利率高达12.8%,为历史最高值。主要贡献因素是当月的PPI为-7.8%,受金融危机因素影响,内外需不振,过剩产能严重,资本品价格下跌较快。随后,2009年初推出的4万亿经济刺激计划逐步发挥作用,PPI开始转正,幷持续到2011年12月。

就这段时间的贷币政策而言,也可以看出人行的操作思路。从上图可以看出,在2010年3月-2012年9月这段时间里,真实利率在逐渐上升,从负值慢慢转正,一直到2012年9月份的10.5%的阶段新高。与此同时,人行也逐渐启动了利率调整周期,包括三次加息,其中2010年12月份加息50个基点(如果从CPI数据来看,该时期CPI也开始逐渐走高),和两次减息(同期CPI回落到不足2%的水平)。甚至在真实利率上升到10.5%的阶段新高之前,人行就已经提前减息(大家通常认为的是利率调整与CPI密切相关,其实根据真实贷款利率走势得出的利率调整逻辑与根据CPI走势得出的利率调整逻辑是一致的)。

就2012年9月到现在这两年的时间而言,真实贷款利率维持在8%-10%之间,且有些微波动,但幷无明显上升或下降的趋势。也就因为如此,存款利率在过去两年期间一直维持在3%的水平,幷无调整。最近2014年9月份的真实利率是8.8%,比6月份高出0.7个百分点,但低于3月份的9.5%,以及2013年6月的9.6%。从这个意义上讲,9月份的数据幷不支持减息的决策。

问题的关键是未来的发展趋势。如果未来的真实贷款利率水平继续上升,如果图2中的蓝线超过红线水平,即到达或超过2012年9月份时的状态,人行或将启动减息。根据本文的定义,真实利率水平为名义加权平均贷款利率与PPI之差,真实贷款利率水平与这两个因素息息相关,人行的减息决策也与它们息息相关。下文将分析名义贷款利率以及PPI的走势。

2, 从信贷资产定价的角度看名义贷款利率走势

内地商业银行在制定浮动利率时,或采用“法定利率相乘法”,即在贷款基准利率的基础上,乘以上浮或下浮幅度。下文所分析的仅为一种分析框架,意在分析名义贷款利率走势,以及人行为降低贷款利率而采取的各种举措。

第一,基准利率定价法

加权平均贷款利率就可以定义为无风险利率与贷款风险溢价之和。当然这只是一种分析框架。在具体实践中,信贷资产定价有不同的模式,包括选用银行同业拆借利率为基准利率等(即便如此,考虑到银行同业拆借利率在今年有持续下降的趋势,得出的结论也会一致)。

接下来将分析无风险利率与风险溢价的走势。首先,无风险利率。在此选择10年期国债收益率。从下图可以看出,在2014年的时间里,10年期国债收益率大体上呈现逐渐下降的趋势。截至10月29日的数据,无风险利率已经比年初下降了0.8个百分点。

图3,银行间市场10年期国债收益率(%)

数据来源: CEIC

国债收益率通常由一系列因素决定,包括:国民经济产出的真实增长率、通贷膨胀、供给和需求因素、以及风险。自2007年以来,如果排除掉经济刺激的“干扰”(即仅考虑中国经济体的内在潜在增长率),中国经济产出的增长率处于下降的趋势。通胀也处于下行通道,目前已经连续两个月跌到不到2%的水平。这些因素都会有利于国债收益率的下降。政府整体债务水平在上升,这是不利因素,会导致国债收益率的上升。总括而言,国债收益率的下降可归结为人行在资金供需管理来维持流动性,以及经济基本面的综合因素想结合的结果。从人行的角度来看,预计会继续在资金层面来管理流动性以降低国债收益率。

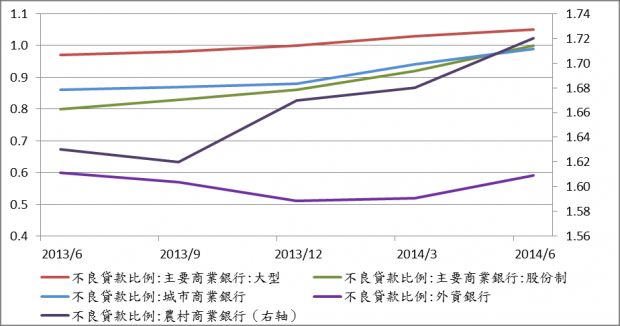

接下来分析风险溢价。下图为各主要类型银行在2013年二季度至2014年二季度的不良贷款比例情况。

图4,不同类型银行的不良贷款率(%)

数据来源: CEIC

从上图可以看到,除了外资银行之外,其它各类型银行均有最近三个季度不良贷款率连续上升。外资银行的情况稍有不同,仅在最近的两个季度里不良贷款率连续上升。2014年的第三季度的整体数据目前尚没有披露,但各上市银行在季报里均有披露。下表1为笔者整理的最新数据。

表1,2014年三季度银行不良贷款率

总括而言,根据上表1及图4,可以基本得出的结论是中国银行业的不良贷款率在整体上有上升的趋势。有大量实证文献研究宏观经济状况与资产质量之间的关系。基本的结论是经济增长与资产质量正相关。比如,2013年欧洲央行对过去10年期间75个国家的数据进行研究,结果发现,尽管经济增长幷不能全部解释不良贷款活动,但经济增长指标却是最主要的推动因素。另外,一般来讲,经济增长的下滑与不良贷款的数量/比例有一个滞后的关系,时间差大约是几个季度。过去三年的经济产出增长率也证明中国经济增长在下滑的趋势。如果认可“中国经济潜在增长率在下滑”的结论,则很大可能中国银行业的不良贷款会继续上升。从微观层面来讲,产能过剩及房地产行业疲弱是造成不良贷款比例上升的主要原因之一。

不良贷款本身幷不是本文的讨论重点,问题在于不良贷款率的上升会提升信贷资产的风险溢价。

人行面对该问题所采取的手段是定向降息,包括支农支小再贷款和PSL。央行对符合条件的金融机构以优惠利率发放再贷款,然后要求金融机构以低于市场价格的水平向合乎条件的三农企业和小微企业放贷。PSL的典型案例是国家开发银行。国开行从人行获得1万亿元的抵押补充贷款,利率仅为4.5%,然后国家开发银行针对棚户区改造及保障房的贷款利率要在基准利率基础下浮10%。这实际上是一种风险溢价的转移。即:假如没有人行的定向支持(在这里是“降息”),银行对该类贷款的风险定价将会高于现有的水平,这其中的差额由人行承担。但最终数据上来看,也会反映在对贷款利率上升趋势的打压上。

第二,从成本加成贷款定价模型的角度分析

银行信贷资产定价的另一个模式为成本加成贷款定价模型。贷款利率= 筹集资金的边际利息成本 +经营成本+ 预计补偿违约风险的边际成本 + 银行目标利润水平。这背后的假设是:如果能够降低贷款来源(即银行负债加实收资本)的成本以及其他条件不变,则贷款定价也可以相应地降低。

人行为降低银行负债成本所相应采取的措施包括: 9月份适度下调PSL资金利率; 9月创设MLF(中期借贷便利)向银行提供5000亿元流动性,10月通过MLF向银行提供2695亿元流动性,中期借贷便利期限3个月,利率为3.5%。该利率低于3个月期银行间同业拆借利率,据传人行要求获得流动性的银行以较低利率定向支持三农和小微企业。

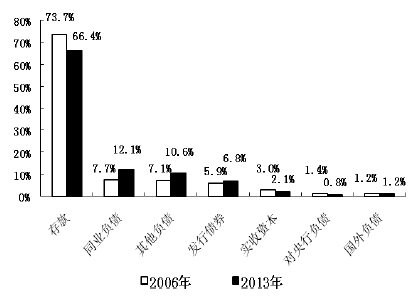

但银行贷款成本的最大来源其实是存款(见下图5)。截至2013年底,存款类金融机构(银行是主要的存款类金融机构)存款占总负债的比例为66.4%,同业负债为12.1%,对央行的负债为0.8%。所以,降低银行负债成本的最大项目实际上是银行存款。降低银行负债成本的最有效的手段就是降低银行存款利率。

图5,存款类金融机构负债结构

数据来源:伍戈、何伟(2014)

到目前为止,人行为降低银行负债成本所采取的措施主要包括:通过降低银行间拆借利率来降低同业负债成本,这一块占12.1%(见上图5);通过SLF、MLF向商业银行提供低息融资,这一块占银行负债总额的0.8%(见上图5)。这两块加起来合计占比大约为13%。这也是为什么称央行的调控为“微调”“滴灌”,而不是“大水漫灌”的原因。

假设银行的经营成本和银行的目标利润水平不变,剩下的影响因素就是预计补偿违约风险的边际成本。这可以假定为在“基准利率定价法”部分中讲的风险溢价。人行目前所做的是将部分风险从商业银行转移至人行。

到目前来看,人行的“微调”措施还是有成效的。尽管所调控的领域只占可以调控领域的较小的部分,名义贷款利率尽管有反复,但幷没有大幅上升,三季度真实加权贷款利率甚至低于2014年一季度0.23个百分点。

2, PPI走势

目前很大的一个不确定性来自PPI的走势。2014年10月份 PPI同比下降2.2%,下降幅度大于9月份的负1.8%,这一轮的PPI负增长已经持续32个月,超过1997年6月-1999年12月亚洲金融危机期间PPI负增长持续时间。最近政府已经推出经济刺激措施, 尽管同比转正仍需时日,投资需求上升可为未来PPI 回升带来支撑。PPI回升将为降低真实贷款利率,以及降低减息的可能性带来支持。

综合名义贷款利率和PPI数据来看,三季度真实加权贷款利率尽管高于二季度,但低于一季度0.7个百分点,真实贷款利率会继续上行的论调幷无充分依据。该分析幷不支持“人行会近期减息” 猜测。

3, 影响减息决策的其他因素

首先,一个重要因素是中国经济的潜在增长率。大家达成共识的是中国的潜在增长率在呈下降趋势,未来将进入一个中高速发展阶段。从2014年以来政府对经济增长目标的不同表述来看,或许意味着政府已经认同潜在增长率在下滑的观点。如果如此,则减息的紧迫性将降低。

其次,人行在《2014年第三季度中国贷币政策执行报告》强调“增强调控的灵活性、针对性和有效性,为经济结构调整与转型升级营造中性适度的贷币金融环境”,该描述略微不同于人行在《2014年第二季度中国贷币政策执行报告》的描述“增强调控的预见性、针对性和有效性,继续为经济结构调整与转型升级营造稳定的贷币金融环境“。人行更多强调调控的灵活性而非预见性,这或许意味着人行在减息方面幷无预订方案,而是根据实际情况予以随机应变。

总之,市场上关于减息的论调幷无充足依据,逻辑也是不严密的。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}