阅读:0

听报道

2014年12月9日,内地股市剧烈震荡。午盘后沪指一度创下四年新高,涨幅超过2%,但随后大幅跳水,收跌逾5%,创五年多来最大单日跌幅。截至收盘,沪指跌5.43%,振幅逾8%。

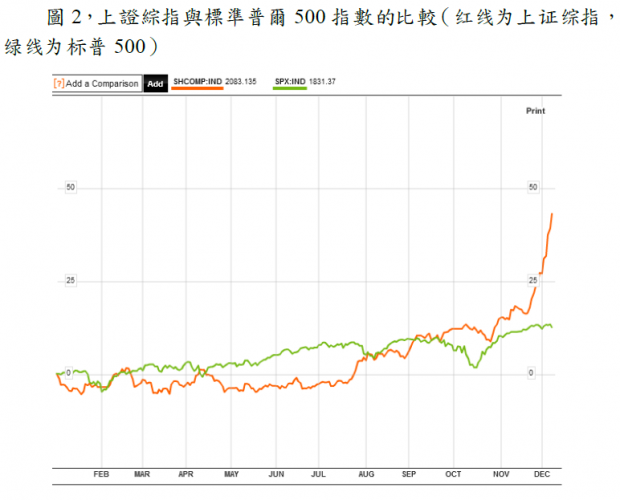

根据相关数据的计算结果,在1996年到2011年15年期间,除2003年略好外,内地股市的波动性在低的时候却相当于美国股市波动性最高的时候,比如1997-1998年亚洲金融危机期间,2001-2002年网络泡沫破灭期间,以及2008-2009年次贷和金融危机期间。内地股市1996年,1999年,2007年和2008年的波动性已经超过或接近美国1932年大萧条期间的水平,而远远高于美国在2009年全球金融危机高峰期间的波动率。又根据截至2013年6月份的数据,上海综合指数的200交易日波动性为18%,这一数据是标准普尔500指数(S&P 500)的1.5倍,和富时100指数(FTSE 100)的1.6倍。

高额波动性的来源之一是内地股市的投资者分布结构。根据截至2013年6月份的数据,个人投资者在内地股市中仅持有26%的总市值,但占据每日交易量的78%。个人投资者的交易行为是市场的波动性的主要来源。另外,内地的机构投资者,包括股票型基金,也经常参与短线炒作。

另外,内地股票市场涨跌幅10%的限制对高额波动性也有影响。研究表明,在市场动荡的时候,股票价格会更频繁的触及下限。总之,跌幅10%的下限在股市下行时会带来更高的波动性。

从投资者的角度来看,一方面,内地股市的2014年的回报率位居世界前列,而且内地股市与国际股市的相关性相对较小,对于国际投资来说可以构建组合投资来分散风险,另一方面,较高的波动性也会降低投资的实际回报。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}